国内CDN市场分析

1. CDN行业及发展历程

分发网络(CDN)是建立并覆盖在承载网上的分布式服务器网络,主要功能是将源站资源缓存到全国各地的边缘服务器,供用户就近获取,降低源站压力,CDN从1999年商用以来,经历了多个发展阶段,包括萌芽阶段、复苏阶段、重塑阶段,直至现今市场基础阶段的成熟竞争。

2. 产业链结构解析

产业链上游为硬件厂商和运营商,中游为CDN服务提供商,下游为内容分发服务的使用者,包括渠道端及终端客户,中国内容分发网络产业链上游的硬件供应商主要包括华为、新华三、锐捷网络等;运营商包括中国电信、中国移动、中国联通等,中游市场代表性企业包括网宿科技、阿里云等,下游包括天猫、京东、优酷等渠道端企业及互联网终端客户.

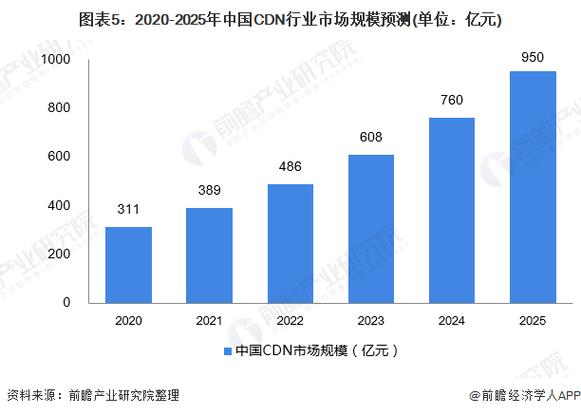

3. 市场规模与增长趋势

全球CDN市场规模自1999年正式商用以来不断攀升,2023年市场规模约232.5亿美元,增长率维持在18.3%,中国CDN市场规模约370亿元,近年来保持23%28%的增长率,受多方面因素影响,如疫情导致的增速下降等。

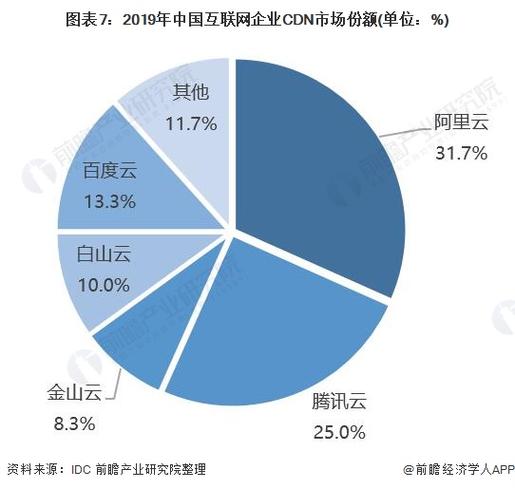

4. 竞争格局与企业分布

CDN市场竞争激烈,多元化的市场参与者主要分为传统CDN服务商、云CDN企业,以及基础电信运营商,国内CDN企业数量众多,截至2024年1月,正常运营的企业共计3957家,主要集中在京津冀、湖北湖南、福建、江苏等地,其中湖北、河北、福建的CDN企业较为集中。

5. 技术发展与创新应用

随着5G、物联网、云计算等新技术广泛应用,CDN技术也在不断发展,以满足大宽带、低延时、海量连接的需求,CDN服务提供商正通过创新技术,如边缘云操作系统,提升服务效率和质量。

6. 政策环境与支持

国家对CDN行业的支持政策经历了从“开发信息产业”到“全面推进”的变化,目前正以市场为基础,全面推进互联网协议第六版(IPv6)商用部署,政策环境趋于优化,支持行业发展。

7. 行业上市公司与投资动态

国内涉及CDN服务的上市公司包括网宿科技、阿里云、腾讯云等,其中网宿科技和阿里云在国内市场占有率相对领先,CDN产业代表性企业的投资动向显示,行业内企业正在通过投资新设子公司、增资等方式扩大生产能力和市场份额。

8. 应用领域分析

网络视频、网络游戏和电子商务是CDN主要业务流量和收入来源,三者合计占行业总收入的七成,门户网站、政府网站和云计算也是重要应用领域,随着网络视频、游戏和电商业务的快速发展,预计未来这些领域仍将是CDN市场的主要增长点。

上文归纳与展望

国内CDN市场呈现出健康发展态势,市场竞争激烈且多元化,以传统CDN服务商、云CDN企业和基础电信运营商为主要参与者,随着5G等新技术的广泛应用,CDN行业将迎来更多技术发展和创新应用的机遇,国家政策的支持为行业发展提供了良好的外部环境。

未来展望 :

技术革新 :继续关注5G、云计算等新技术对CDN行业的影响,以及由此带来的创新服务模式。

市场竞争 :期待市场竞争从单纯的价格竞争转向更多元化的服务和技术创新。

行业指导 :密切关注国家相关政策导向,把握行业发展趋势和机遇。

国内CDN市场虽然竞争激烈,但在技术创新和政策支持下,有望继续保持健康的发展势头,各大CDN服务商需要不断调整战略,以适应快速变化的市场环境。

原创文章,作者:K-seo,如若转载,请注明出处:https://www.kdun.cn/ask/563304.html

微信扫一扫

微信扫一扫